事業を始めた方、新たな設備投資をする方など、融資が必要になる方はいらっしゃると思います。融資が決定したら毎月の返済が始まりますが、そのときの会計上の取り扱いを見てみます。

※融資とその周辺経費などの取り扱い

借入金は経費ではない

融資を実行すると毎月の返済が始まるわけですが、この返済していく借入金の取り扱いはどうなるのでしょうか。毎月50,000円返済すると年間60万円になりますが、この返済金額は経費にはなりませんので注意が必要です。

あくまでも借りたお金を返すだけですので、経費にはならないのです。

仕訳でいうと、

長期借入金/預金 50,000円 となります。

返済期間が1年を超えると長期借入金、それより短い返済期間であれば短期借入金として会計上は表示することになります。

借入金の返済ですので、会計上貸借対照表の負債(短期又は長期借入金)が減り、その分だけ資産(預金)も減少します。

経費になるものはどれ

融資を受けても経費になるものがないなんて‥ということではなく、経費になるものもあるのです。

融資を受けるときに必要な印紙や融資取扱手数料などは借りたお金ではないので経費になります。

印紙を負担した場合には、

租税公課/預金 10,000円 となりますし、

融資取扱手数料などの場合には、

支払手数料/預金 5,000円 などとします。

この場合は、貸借対照表の預金が減少し、損益計算書では租税公課と支払手数料の経費が計上されます。

また、融資返済額の元金は経費ではないのですが、それにともなって支払う利息部分は経費になります。

支払利息/預金 2,000円 といった感じですね。

これも先ほどと同様に預金が減少し、支払利息の経費が計上されます。

資金繰り表に含めるのを忘れないように

会計上は、このように貸借対照表、損益計算書の該当箇所にそれぞれが計上されていきます。それぞれの取引によって含める項目が変わっていくということですね。

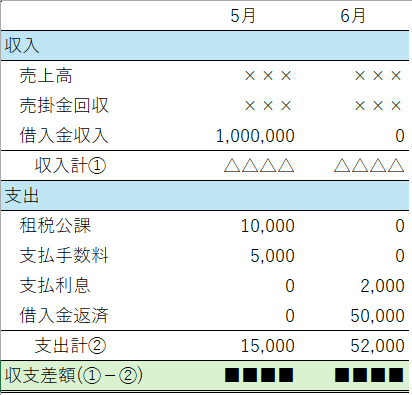

資金繰り表を作成される方は、この借入金の元金、利息などの支出も忘れず含めなくてはいけません。上の情報をもとにして簡単に作成したのが、冒頭の写真です。

資金繰り表を自社で作成する場合には決まった形式などありませんので、わかりやすいように作成すれば問題ないと思います。

作成するときは、損益状況を表す損益計算書とは違いますので注意が必要です。損益計算書は、収入計に含まれる借入金収入100万円と、支出計に含まれる借入金返済50,000円をのぞいて利益を計算しますが、資金繰り表はお金が入ってくるもの・出ていくものすべてを含んで作成する必要があるのです。

借入金とその周辺の経費などについて簡単にまとめてみました。

- 直近の出来事

紙媒体を使わないように仕事を進めていますが、どうしても紙のものが出てくることがあります。そのため、家庭用のシュレッダーを検討することにしました。